检测到您当前使用浏览器版本过于老旧,会导致无法正常浏览网站;请您使用电脑里的其他浏览器如:360、QQ、搜狗浏览器的极速模式浏览,或者使用谷歌、火狐等浏览器。

下载Firefox

下载Firefox

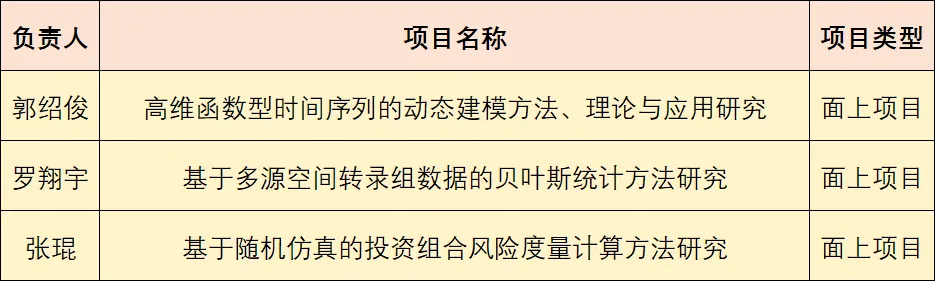

日前,国家自然科学基金委员会公布了2024年度集中申报期项目的评审结果,统计与大数据研究院获批3项国家自然科学基金面上项目。国家自然科学基金是我国支持基础研究的主渠道,为全面培育我国源头创新能力作出了重要贡献。

获批项目清单

项目负责人简介

郭绍俊 副教授

郭绍俊,现为中国人民大学统计与大数据研究院长聘副教授。2003年本科毕业于山东师范大学,2008年获得中国科学院数学与系统科学研究院理学博士学位。2008-2016年任中国科学院数学与系统科学研究院助理研究员;2009-2010年赴美国普林斯顿大学运筹与金融工程系博士后研究,主要研究方向为高维数据分析;2014-2016年赴英国伦敦经济学院统计系做博士后研究,主要研究大维时间序列建模。目前主要研究方向有:统计学习;非参数及半参数统计建模;高维时间序列及函数型数据分析等。研究成果主要发表在Journal of Royal Statistical Society Series B, Journal of the American Statistical Association, Biometrika, Bernoulli, Journal of Econometrics, Journal of Business and Economic Statistics等国际期刊上。

项目简介

高维函数型时间序列在众多领域中都有广泛的应用前景和重要价值。作为一个新兴的研究领域,其建模方法、理论工具等科学问题亟待探索。然而传统的统计学方法在处理这类复杂数据时显得捉襟见肘。本项目申请以“原创性、前沿性基础研究”为导向,研究高维函数型时间序列的动态建模方法、理论与应用这一前沿课题,聚焦于高维函数型时间序列的谱密度函数估计与推断、广义动态函数型因子建模、函数型典型相关分析三个课题的估计方法、理论及应用,探索新的方法和技术,以期在高维函数型时间序列数据的处理和分析方面取得突破性进展。通过本项目的实施,我们期望能够为高维函数型时间序列的分析、推断与预测提供更为精准、高效的方法和理论支持,进而促进相关领域的科研与实践发展。

项目负责人简介

罗翔宇 副教授

罗翔宇,中国人民大学统计与大数据研究院长聘副教授、博士生导师。研究领域包括贝叶斯统计、生物信息学、统计计算等。已在Journal of the American Statistical Association、Nature Communications、Annals of Applied Statistics等统计学或综合类国际一流期刊发表多篇论文,论文曾获美国统计学会W.J. Youden in Interlaboratory Testing奖。

项目简介

空间转录组技术近年迅猛发展,能同步测定基因表达及其在组织中的精确定位。这一技术为揭示疾病组织空间特征及其异质性提供了新机遇。随着数据累积,多源空间转录数据的整合分析价值凸显。然而,现有统计方法多限于单一切片,扩展至多源或多切片面临挑战。本项目的研究将为多源空间转录组数据提供一套完备的贝叶斯统计方法,推动对生命健康在多源空间转录组维度上的深层次理解。

项目负责人简介

张琨 助理教授

张琨,中国人民大学统计与大数据研究院助理教授、博士生导师,博士毕业于香港城市大学商学院。现任中国人民大学统计与大数据研究院教师党支部书记。曾获得中国人民大学玉兰青年学者、优秀党务工作者(基层党支部书记专项)、优秀班主任。主要研究方向为运筹学,机器学习,金融工程与风险管理,商业分析。在商科国际顶级期刊(UTD24期刊)Operations Research、INFORMS Journal on Computing,以及国际知名期刊IEEE Transactions on Neural Networks and Learning Systems、European Journal of Operational Research、Naval Research Logistics等发表多篇论文。成功指导博士生于2024年在国际顶级期刊INFORMS Journal on Computing发表论文。主持国家自然科学基金面上项目和青年项目。

项目简介

投资组合风险度量的计算问题是金融机构进行风险管理的关键环节。金融机构的投资组合中通常包含大量的金融衍生品,而这些衍生品往往引发重大金融风险,导致巨额损失。因此,本项目聚焦于投资组合包含金融衍生品的情况。这就需要利用随机仿真的方法来计算投资组合的风险度量,但现有文献中的方法在计算效率方面存在不足。本项目基于随机仿真方法,融入机器学习算法,在投资组合风险度量的背景下,建立高效的估计量。本项目旨在通过随机仿真与机器学习等领域的交叉研究,建立投资组合风险度量的高效估计方法,丰富金融风险度量理论研究,为金融机构提供高效的风险评估工具。

统计与大数据研究院坚持四个面向,加强有组织科研,推动科技创新。研究院高度重视科研项目的申报工作,积极鼓励教师主动申报,并为教师申报项目提供有力支持,为建设追求卓越、敢于创新的科研队伍打下了良好基础。研究院努力为全院师生营造良好的科研环境,通过学术研讨会、前沿论坛、短期课程等拓宽学术视野,激发创新活力。今后,研究院将继续坚持立足科学前沿,服务国家重要战略需求,激励创新,争取取得更好的成绩。